据农机工业协会数据显示,今年1~10月,全国规模以上农机企业累计完成销售产值2780.8亿元,同比增长19.17%。而与此同时,农机工业协会企业管理分会统计的拖拉机行业14家重点制造企业的大中型拖拉机销量为27.44万台,同比下降4.31%. 其中: 25~70马力中轮拖累计销量172087台,同比下降3.1%;70马力以上大轮拖累计销量986601台,同比下降0.88%;小轮拖销量230174台,同比分别下降6.57%。

今年以来,我国拖拉机市场形势同比下降,这与前些年来一直保持高位增长的基本走向南辕北辙。通观前10个月的拖拉机市场,突出呈现以下八大特点:

一、补贴政策左右市场态势,拖拉机销量"滑铁卢"

今年以来,出于改革完善农机具购置补贴制度,加强市场监管和查堵补贴操作漏洞的良好愿望,各级农机主管部门可以说是费尽了心思,并付出了巨大的努力。农业部研究下发了新的《2012年农业机械购置补贴实施指导意见》,明确提出了选择少数符合条件的农机品目在省域内满足所有农民申购需求、实行全价购机、先购机后凭发票领取补贴以及补贴资金结算级次下放到县等改革思路。各级农机主管部门也在局部市场区域内积极实施推进补贴操层面的改革与探索。与此同时,各地还进一步强化了对农补政策执行的监管,加强对补贴实施操作过程的监督检查,尤其加大了查处"提前操作"、"异地购车"等违规违纪操作的处罚力度。其涉及范围之广、改革力度之大,实为历年来之罕见。也正是由于这些原因,直接导致了上半年农机市场尤其是拖拉机市场销售业务的"滑铁卢"。其对拖拉机市场销售的负面影响主要有以下几个方面:

一是大部分省市区的补贴实施操作办法普遍延期,直接导致了补贴市场的启动时间滞后。春节过后到"三夏"开始这段时间是农机具的销售旺季,农机企业每年约六七成的销售收入都集中在这几个月份。一旦错过这个季节,农民用户的购买意向就会发生变化,多数用户就会等到来年购买,甚至有可能取消原先的购机动机。近年来,虽然中央财政早在年前就早早将首批补贴资金公布下达各省市自治区,然而,各省区的补贴实操方案却总是姗姗来迟,而且时间一年比一年晚。去年全国大面积启动补贴的时间是4月底,今年更是延迟到5月中旬才开始陆续启动,多数地区已经错过了上半年的销售季节。

二是改革频幅和力度过大,部分地方管理部门的配套服务不到位。诸如部分地区实施先购机后补贴试点,管理部分对用户购买后能否顺利拿到补贴款问题未作正面答复,农民因心里没底儿而不敢贸然购机;实施全价购机试点的地区,让用户额外多垫付机价款的3成资金,不少购机者因一次拿不出这么多的资金而不得不放弃购机;补贴资金操作权限下放到县以下的乡镇操作,县以上管理部门的干部职工责任心、积极性受到挫伤,个别环节管理缺位等等,都直接或间接的妨碍了农民购机。

三是多数地方农机主管部门为调整农业生产格局和加速发展玉米机械化收获、水稻全程机械化等薄弱环节及特色农业,将补贴资金重点向玉米收获机、水稻插秧机、水稻收获机、深松机等产品倾斜,而相对摊薄了拖拉机的补贴指标。这一现象在部分区域相当严重,在上半年补贴实施之初基本上不补拖拉机,不少地区都是在补贴实施后期,资金出现结余后才对拖拉机进行补贴。

四是各地主管部门进一步加强对"提前操作"、"异地购机"等违规操作的查处力度,致使今年上半年这类"所谓的"违规违纪现象基本绝迹。姑且不论这些做法是否占据法理,但它的确直接导致了拖拉机市场销售数据的"缩水"。

总是,今年上半年拖拉机市场陡然由热变冷,甚至出现了2004年实施购机补贴以来极为罕见的负增长局面,尽管原因是多方面的,但上述原因才是其中最主要的原因。

二、刚性需求略显疲态,用户消费行为回归理性

一是市场购买能力稍显不足。尽管去年全国农业获得丰收,粮食总产量喜获"八连增",但由于农业生产资料价格攀升,农业作业成本居高不下,加上各地区具体生产环境的差异和发展程度的不平衡性,如新疆出现的农民因棉花收购价低而惜售现象、东北农民为卖上好价钱而大量囤积玉米、小麦、水稻等粮食产品等等,直接导致农民当期的实际收入并没因丰收而提高的局面。

二是机主年收益率下降,农民购机热情减弱。业内有关机构曾经做过大量市场调研分析后得出这样一个结论,就是以农机作业服务为主的农民购买农机具所能接受的回本期限的临界值是3年。也就是说,若新购买一台农机具回本期若达到3年,绝大多数农民将放弃购买。而从我们最近几个月的市场调研所掌握的情况看,由于近年来连年市场销量的高位增长,拖拉机市场保有量已经接近饱和,各地拖拉机用户的购机回收期平均在2.5年上下,其中,约有七成以上用户的回本期在2.3-2.7年之间,已经非常接近临界点。

三是全国多数地区农机补贴指标已经相对充裕,农民不再为争取不到购机指标而犯愁,前些年因补贴指标紧缺而形成的潜在购买力提前实现的"短缺效应"已经风光不再。

正是基于上述原因,农户购机也已经开始由原先那种不论是否真实需要,只要"弄到补贴指标就买"的盲从"抢购"和被动购买、从众购买等不理性行为渐渐回归理性。如今农民购机多是有需求才买,按照需要购买,在购机时不仅能够认真挑选自己喜欢的品牌,而且还可以和销售者讨价还价,基本上实现了切实按照农民的自身愿望从容购机。

三、功率段上延趋势凸显,需求聚集效应初现端倪

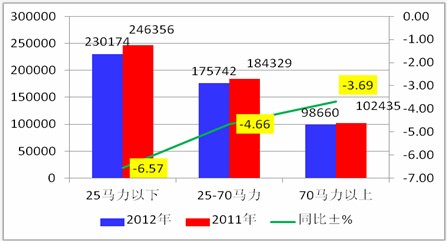

(一)根据中国农机工业协会提供的30家拖拉机重点企业数据,今年1-8月份,国内轮式拖拉机总销量为504576台,同比下降了5.35%。其中:小型拖拉机销量230174台,比去年同期少销了16182台,同比下降了6.57个百分点;25-70马力中轮拖销量175742台,同比下降4.66%;70马力以上大轮拖销量98660台,同比下降3.69%。从下(图)表可以看出,1-8月份,拖拉机销量小马力段往上延伸,随马力段的逐步增大,其下滑幅度却渐次递减,清晰地反映了市场对拖拉机产品需求功率段上延的基本趋势。

|

马力段 |

1-8月销量(台) |

同比±% | |

|

2012 |

2011 | ||

|

25马力以下 |

230174 |

246356 |

-6.57% |

|

25-70马力 |

175742 |

184329 |

-4.66% |

|

70马力以上 |

98660 |

102435 |

-3.69% |

|

轮拖合计 |

504576 |

533120 |

-5.35% |

(二)另根据拖拉机行业学会提供的相关数据分析,在拖拉机行业统计的30家重点企业中,1-8月份,100马力以下拖拉机产品销售466356台,同比下降8.4%,在行业拖拉机总销量中的比重由去年上半年的95.5%下降到92.43%,同比下降了3.07个百分点;与此同时,100马力以上大轮拖销售38220台,同比增加了14208台,增幅高达59.17%,在行业总销量中的比重也由上年同期的4.50%上升到7.57%。也从另一个角度佐证了拖拉机功率上延的基本走势。(如表)

|

品类 |

单位 |

1-8月销量 |

分析栏 | ||||

|

2012年 |

2011年 |

增量 |

±% | ||||

|

小轮拖 |

台 |

230174 |

246356 |

-16182 |

-6.57 | ||

|

25-70马力中拖 |

台 |

175742 |

184329 |

-8587 |

-4.66 | ||

|

其中 |

25-40马力 |

台 |

100411 |

108917 |

-8506 |

-7.81 | |

|

40-70马力 |

台 |

75331 |

75412 |

-81 |

-0.11 | ||

|

70马力以上大拖 |

台 |

98660 |

102435 |

-3775 |

-3.69 | ||

|

其中 |

70-100马力 |

台 |

60440 |

78423 |

-17983 |

-22.93 | |

|

100马力以上 |

台 |

38220 |

24012 |

14208 |

59.17 | ||

|

其中 |

100-130 |

台 |

34442 |

20878 |

13564 |

64.97 | |

|

130-160 |

台 |

2544 |

2331 |

213 |

9.14 | ||

|

160以上 |

台 |

1234 |

803 |

431 |

53.67 | ||

|

轮式拖拉机合计 |

台 |

504576 |

533120 |

-28544 |

-5.35 | ||

不仅如此,从下表中我们还发现一个最为突出的特点,在100马力以上大轮拖中,100-130马力段产品的上升势头最为迅猛,今年1-8月,该马力段销售量达到34442台,比上年同期多销13564台,同比增长64.97%;占100马力以上大轮拖的比重也由同期的86.94%提高到90.12%。这一情况充分说明该马力段已经成为大型拖拉机市场的主流机型,而且这一态势仍在进一步凸显。虽然160马力以上重型产品增幅也高达53.67%,但因其基数较低,市场分布仅局限于东北、新疆等局部区域,而且受非市场因素影响较大,因而,其不代表未来市场发展方向。

四、市场集中度进一步攀升,产业发展格局向好

从国际化视角看,目前我国拖拉机行业总体发展情况与世界级行业巨头相比,还存在相当大的差距,企业品牌虽然不少,但普遍缺乏认知度和影响力;而且就企业规模和产品层级看,还多处于国际市场的产业下游和中低端水平。就国内市场看,虽然由于行业准入门槛较低,目前我国拖拉机生产企业规模仍然弱小发散,技术研发能力相对低下,发展水平参差不齐,市场上品牌鱼龙混杂,同质化竞争十分严重。具有关机构统计,目前国内规模以上拖拉机生产厂家在200个以上,其中,大中拖拉机品牌就多达80个,但绝大部分缺乏自主知识产权和研发能力,且几乎无自己的销售网络和服务能力,销售规模偏小,市场份额多在1%以下,只能是在市场夹缝中挣扎。这与我们国家"农机制造大国"和"农机消费大国"的地位极不相符。但我们也欣喜地发现,当前这种局面已经开始发生变化,而且正在逐步向着健康方向前进。

据拖拉机行业学会信息资料显示,今年前8个月,中国一拖、福田雷沃、迪尔天津、东风农机等大轮拖行业前四强销售量66631台,占据行业78.92%的份额,比上年同期的78.3%增加了0.62个百分点;中轮拖中,中国一拖、东风农机、福田雷沃等行业前7强企业1-8月销售148662台,行业市场份额高达87.37%,比上年同期的86.6%,市场份额比同期又上升了近1个百分点。充分体现了我国大中拖市场的品牌化与集中度进一步增强的趋势。之所以出现上述局面,主要原因有几个方面:

一是市场新进入者带来的"鲶鱼效应"。近年来,受益于国家农机具购置补贴政策的中国农机市场持续高位增长,成为全球规模最大、最活跃的重要市场,良好的经营环境和广阔的市场预期引来了来自国内其他行业实业、资本(如安徽奇瑞)和国际农机巨头(如爱科、迪尔、道依茨等)的抢滩登陆。这些新进入者不仅携带着自身的资金实力、技术资源优势高起点布局发展,同时也激活了国内市场传统品牌的敏感神经,为在新一轮市场拼争中不落下风而大肆进行规模性扩张和内涵性提升。如东方红一口气在黑龙江、新疆、四川等重点地区投机建成了多个生产研发基地,雷沃重工也紧随其后,相继在哈尔滨、新疆等地成立新厂。这些"军备竞赛似的"新一轮资本性扩张,其必然结果必将是产业集聚、强者更强。

二是得益于国家农机产业政策的支持。近年来,国家在优化产业结构、促进产业结构进步与升级方面进行了不少有益的探索与尝试,尤其是2009年出台的《国务院关于促进农业机械化和农机工业又好又快发展的意见》明确提出了加快集团化、集约化进程,构建符合国情、布局合理、专业化协作、集中度高的产业格局,形成以大型企业为龙头、中小企业相配套的产业体系和产业集群,培育具有国际竞争力的农机品牌等发展思路。各级政府在贯彻落实《意见》,促进农机工业产业优化调整、加速农机产业集聚等方面相继推出了一系列优惠倾斜政策,有力地推动力重点农机企业资产重组、规模扩张和综合实力的快速提升。

三是受惠于农机补贴政策的改革和进步。随着国家农机补贴资金规模的逐年扩大和补贴政策的日益进步和完善,全国多数地区补贴资金紧缺程度大大缓解,补贴的实施操作办法的调整变化也日益有利于有实力的知名品牌做强做大。由于多数市场区域补贴资金比较宽裕,加上新的补贴政策规定各级地方主管部门不再指定补贴具体厂家品牌和经销商,在符合农机推广条件的范围内农民用户可以完全按照自己的意愿随意选择购机,经济实力强、服务有保障的知名品牌往往更容易被用户所青睐。

五、大中拖销售市场快速南移,地域格局悄然变化

|

市场区域 |

单位 |

1-8月销量 |

市场占比(%) | ||||

|

2012年 |

2011年 |

±% |

2012年 |

2011年 |

±百分点 | ||

|

东北 |

台 |

59261 |

64214 |

-7.71 |

26.28 |

32.70 |

-6.41 |

|

西北 |

台 |

46533 |

42631 |

9.15 |

20.64 |

21.71 |

-1.07 |

|

华北 |

台 |

37984 |

32998 |

15.11 |

16.85 |

16.80 |

0.05 |

|

北方小计 |

台 |

143778 |

139843 |

2.81 |

63.76 |

71.21 |

-7.45 |

|

华南 |

台 |

14878 |

10634 |

39.91 |

6.60 |

5.41 |

1.18 |

|

西南 |

台 |

43476 |

29621 |

46.77 |

19.28 |

15.08 |

4.20 |

|

华东 |

台 |

23332 |

16299 |

43.15 |

10.35 |

8.30 |

2.05 |

|

南方小计 |

台 |

81686 |

56554 |

44.44 |

36.24 |

28.79 |

7.45 |

|

全国合计 |

台 |

225464 |

196397 |

14.80 |

100.00 |

100.00 |

―― |

分析认为,出现上述局面的主要原因是我国南北方市场区域农机化发展的不平衡性所致。虽然2011年末,我国主要农作物耕种收综合机械化水平已经达到了54%,但在南北方地区差异相当显着。在中原和北方一些地区农机化发展水平甚至已经高达80%以上,而相形之下,南方地区却因多属丘陵山区,地块狭小而且分散,机械化耕作条件相当落后,其机械化水平远远落后于全国平均水平。

近年来,经过连年市场销量的持续高位增长,在北方市场发展成熟和农机化发展水平高的地区已经显现刚性需求不足的现象。而在农机化发展相对落后的南方市场,得益于国家加快推进丘陵山区及农机化薄弱地区农机化发展的一系列优惠倾斜政策的强力支持,农机化进程进一步提速,市场空间也逐渐被拓宽。特别是在促进土地流转、推动耕地连片开发以及农机农艺结合等政策措施的综合作用下,使原来不适宜大中型拖拉机耕作的地区也对较大马力的拖拉机开始产生一定的需求。此外,南方一些水田区域对水田型拖拉机需求的快速增长,黑龙江省为实施推进现代化农机合作社项目而将上半年补贴资金延迟到下半年实施等,也加速了市场格局的变化趋势。

六、更新需求主导市场消费,品牌优势彰显威力

近年来,随着我国拖拉机市场的持续高位增长,用户更新需求已经大大替代首次原始需求而成为大中拖拉机市场消费据的主流倾向。据行业某大型企业网络用户调研分析报告显示,目前,国内大中型拖拉机市场的购机用户中占64.59%的用户属于曾经或正在使用拖拉机的用户(如下图/表)。这类购机者的消费行为多呈现由小换大(小拖换中拖、中拖换大拖,需求功率上延)、卖旧换新、品牌趋一等显着特征。

注:数据来自某企业网络用户调研分析报告

在当前这种更新需求占据绝对份额的市场特征下,企业综合实力已经开始发挥主导力量,品牌优势进一步彰显威力。据对大量更新需求的用户作进一步调查了解,他们之所以宁可花费更高的价格选购有实力的大品牌,而不愿低价购买杂牌机或小品牌产品,主要是因为大企业生产的名牌产品往往质量稳定,使用之年后故障率较低,而且销售服务渠道广,备配件容易购买,服务更有保障,旧机子容易出手,而且还可以卖个好价钱。

这一特点既是我国拖拉机市场实现由单纯依靠价格拼杀、指标抢购等初级阶段向服务、品牌等高级阶段迈进的重要标志,也是市场竞争充分发展的必然结果。对于优化产业结构、造就核心品牌、提升行业整体水平具有战略意义。

七、农机合作社用户迅猛发展引领用户结构嬗变

近年来,各级政府和有关部门积极支持和大力扶持下,我国农机合作组织得到迅速发展和不断壮大。据农业部有关消息,截至2011年底,全国注册登记的农机专业合作社达2.8万个,比2007年底增长了5.3倍。

在农机合作组织规模高速膨胀的同时,合作社的服务领域、管理水平和运行质量也得到了快速提升。比如,多地农机合作社正在推广普及菜单式、托管式、全称式、4S等众多形式的服务,服务范围也从机耕、机收作业服务向育秧、插种、机耕、植保、机收、烘干、初加工等粮食生产全程机械化服务拓展,从粮油生产向主导产业关键环节拓宽,从生产作业环节向营销、维修保养环节延伸。种种迹象表明,以农机合作社为主流的各类农机合作组织正在日益成为我国农业生产的"主力军"、促进农民增收致富和农村经济发展的"新引擎"和培训新型职业农民的"训练营"。

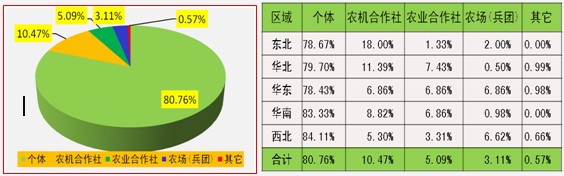

另据国内某大型拖拉机企业日前完成的一项终端市场调查显示:

注:数据来自某企业网络用户调研分析报告

上述信息从终端市场角度客观反映了国内拖拉机市场用户结构正在嬗变的现实特征--即当前拖拉机最大的用户群体仍然是个体农户占绝对主流位势(80.7%),而农机合作社不仅稳居第二,而且发展迅猛,前景广阔!

八、补贴 "普惠制"呼之欲出,市场博弈渐返竞争常态

所谓的农机补贴"普惠制",实际上就是在全国范围内,凡符合规定的技术、规模、服务保障等相关条件并被列入国家农机推广目录的产品品类,完全满足农民用户购机需求,而不受地域、品牌、经销商或补贴指标限制。"普惠制"的终极标准应具备两个要素:一是地域的突破,即不受省、市、区的地域限制,二是品类的突破,即不受品类、品种限制,也就是说凡是入选农机具推广目录的所有产品均可享受补贴。而在完全达到上述两个要素之前,也可以选择部分品类、部分地区抑或在部分区域选择部分品类率先敞开补贴。我们姑且把这三种过度形式称之为"局部普惠制"比较妥帖。

依据上述定义,今年农业部所出台的《2012年农业机械购置补贴实施指导意见》明确提出的"选择少数农业生产急需的农机品目在省域内满足所有农民申购需求"的相关实施办法以及在部分省份依照该方案所进行的试点工作,已经表明我国农机补贴制度在由"指标审批制"向"局部普惠制"改革方面已经取得了重大突破。

不仅如此,随着国家对农机补贴力度的不断加大,补贴资金规模连年大幅增长,目前,除黑龙江等极个别地区补贴资金稍显偏紧外,其余绝大部分省市区补贴资金已经呈现相对宽裕现象,这为在全国范围内普遍推行敞开补贴创造了条件。而且,另据从全国各省市区了解到的情况看,已有山东、河南等多达16个省区也将在2013年推出相关改革试点。上述种种迹象预示着,已经在我国运行十年的农机购置补贴 "普惠制"时代已经为期不远了。

"普惠制"最核心的涵义就是阳光普照,即公平公正、公开透明。农机补贴"普惠制"的到来,必将把农机市场运营由政府主导和补贴政策引领企业行为重新拉回到市场主导竞争形态,"普惠制"环境下最大的市场特征是市场化,企业的一切经营活动必须以市场为导向,企业必须用市场化的手段参与竞争,企业的经营效果和竞争能力还必须通过市场来检验。从这个意义上讲,"普惠制"时代呼唤业内企业必须审时度势,重新梳理经营思路,加速推进经营战略转移,切实把经营重心由原先的主要依靠项目攻关转到市场营销上来,把营销团队的主要精力由跑政府、抓项目转到跑市场、抓客户需求上来,下大力气研究市场,把握市场需求特征,潜心修炼企业内功,致力服务能力建设,依靠过硬的产品品质和优质完备、快捷高效的服务赢得消费者的心智。对于有志向的企业和企业家而言,赢得消费者的信赖与偏好是决胜于市场竞争的关键!